Evaluation mensuelle

Le présent exercice de publication de données en matière de finances publiques répond à une exigence prescrite à l’attention des Etats membres dans le cadre de la nouvelle gouvernance économique européenne. En effet, depuis l’entrée en vigueur du dénommé « six pack », et plus particulièrement de la directive 2011/85/UE du 8 novembre 2011 sur les exigences applicables aux cadres budgétaires des Etats membres, les Etats membres sont tenus de publier des informations relatives à l’évolution des finances publiques lors de la phase d’exécution des budgets annuels.

Le présent exercice vise donc à répondre aux exigences européennes en matière de publication de données sur les finances publiques. Il ne représente toutefois qu’une première étape : en effet, il s’agira d’un travail évolutif qui sera amélioré et peaufiné au fur et à mesure.

Les exigences légales de la directive :

A l’article 3, la directive précise les modalités de publication:

« Des données budgétaires établies sur la base de la comptabilité de caisse (ou, si ces données ne sont pas disponibles, les chiffres équivalents provenant de la comptabilité publique), selon les périodicités suivantes:

- mensuellement, avant la fin du mois suivant, pour les sous-secteurs de l'administration centrale, des administrations d'États fédérés et de la sécurité sociale, et

- tous les trois mois, avant la fin du trimestre suivant, pour le sous-secteur des administrations locales.

- un tableau de correspondance détaillé, indiquant la méthode utilisée pour effectuer la transition entre les données établies sur la base de la comptabilité de caisse (ou, si ces données ne sont pas disponibles, les chiffres équivalents provenant de la comptabilité publique) et les données établies sur base des normes du SEC 2010. »

Quant à la finalité ou l’utilisation de ces données, il est utile de se référer au considérant 7 de la directive qui fournit quelques informations sur le bienfondé de cette exigence : … Celles-ci peuvent contribuer utilement à renforcer le suivi budgétaire en temps utile, de façon à éviter la détection tardive d’erreurs budgétaires importantes. La disponibilité de séries chronologiques de données établies sur la base de la comptabilité de caisse peut mettre en évidence des évolutions justifiant une surveillance plus étroite. …

Finalement, ce qui concerne le format des données à publier, le considérant 7 précise que :

Parmi les données budgétaires établies sur la base de la comptabilité de caisse (ou, si ces données ne sont pas disponibles, les chiffres équivalents provenant de la comptabilité publique) à publier devraient au moins figurer le solde global et les recettes et les dépenses totales. Lorsque cela est justifié, par exemple lorsqu’il existe un grand nombre d’organismes locaux des administrations publiques, pour publier en temps voulu ces données, il devrait être possible de recourir à des techniques d’estimation appropriées fondées sur un échantillon d’organismes, une révision prenant en compte les données complètes étant prévue ultérieurement.

Le présent exercice comprend ainsi les données dont la publication est prescrite, c’est-à-dire le total des recettes, des dépenses et les soldes par sous-secteur de l’administration publique (administration centrale, administration de la sécurité sociale, administration des communes) en fonction de leur disponibilité. Notons en particulier que le présent exercice ne comprend pas encore de données trimestrielles du secteur communal.

Finalement, il faut préciser que le format utilisé pour la publication des données dans le cadre de la gouvernance économique européenne risque d’être différent de formats utilisés dans d’autres contextes, comme celui du « Dissemination Standards Bulletin Board (SDDS) » selon lequel le STATEC publie régulièrement des données à l’attention du Fonds Monétaire International.

Les choix méthodologiques pour la construction des données publiées

La construction des données publiées nécessite une série de choix méthodologiques. Le détail de ces choix est décrit dans la note annexée «De la présentation administrative du budget de l’Etat à la présentation des comptes de l’Administration publique suivant une optique SEC ».

Voici les principaux choix méthodologiques pour la construction des données :

- La représentation selon le système européen de comptabilité (SEC): en effet, les règles du SEC se distinguent de celles de la législation nationale sur la comptabilité de l’Etat telle que décrites par la loi du 8 juin 1999. En particulier, une documentation spécifique (le volume II de l’exposé budgétaire) est publiée annuellement où le passage des chiffres selon la comptabilité nationale vers les chiffres selon le SEC est décrit en détail. Plusieurs éléments peuvent être soulignés ici :

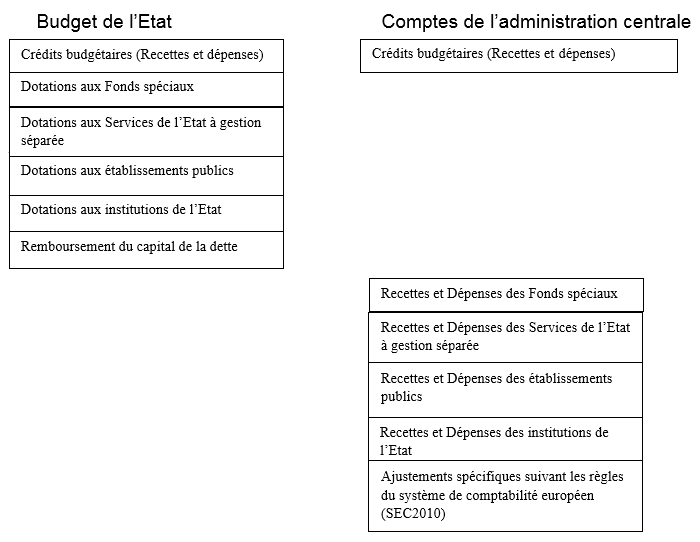

- La définition des périmètres : selon les règles du SEC, les périmètres de comptabilisation sont définis d’une autre manière : voici une illustration concernant le sous-secteur de l’administration centrale : le schéma décrit les composantes selon le budget de l’Etat et celles de l’équivalent dans le système SEC, à savoir les composantes de l’administration centrale :

- Ajustements par rapport aux règles du SEC : surtout du côté de la sécurité sociale, un certain nombre de dépenses/recettes ne sont pas prises en compte dans la présente représentation mensuelle. Les raisons en sont explicitées dans la note afférente. A titre indicatif, voici quelques éléments qui ne sont pas pris en compte :

- Du côté des dépenses : forfait d’éducation, les dépenses liées à la formation brute de capital fixe (investissements) ;

- Du côté des recettes : écart de réévaluation du fonds de compensation est pris en compte au lieu des recettes réalisées du fonds de compensation ;

- La définition des périmètres : selon les règles du SEC, les périmètres de comptabilisation sont définis d’une autre manière : voici une illustration concernant le sous-secteur de l’administration centrale : le schéma décrit les composantes selon le budget de l’Etat et celles de l’équivalent dans le système SEC, à savoir les composantes de l’administration centrale :

- Système de comptabilité utilisé : l’article 3 de la directive préconise une comptabilité de caisse ou des données équivalentes provenant de la comptabilité publique. Dans le cas du Luxembourg, la situation se présente comme suit :

- les données relatives à l’administration centrale se basent sur un principe de comptabilité de caisse ;

- Les données relatives à la sécurité sociale se basent sur un principe de compatibilité de droits constatés ;

- Les données relatives aux communes se basent sur un principe de comptabilité de caisse ;

- Données réalisées versus données estimées: les données publiées sont un mélange de données réalisées et de données estimées. Alors que la plus grande partie des données sont des données observées, une partie est construite à partir d’estimations. Les estimations sont nécessaires pour toutes les entités financées par des deniers publics (intégralement ou en grande partie) dont le budget n’est pas complètement intégré dans les budgets des sous-secteurs respectifs de l’administration publique. Une certaine autonomie par rapport au budget du sous-secteur correspondant signifie que toutes les données en matière d’exécution ne sont pas disponibles en temps utile : Séries historiques: la série historique initiale commence en janvier 2012 pour l’administration centrale et janvier 2013 pour la sécurité sociale jusqu’en août 2015: ces séries seront complétées progressivement par l’ajout d’années antérieures et par l’ajout des mois suivants;

- Administration centrale: la plus grande partie des données sont des données réalisées, sauf pour les établissements publics et les institutions de l’Etat où les données mensuelles se basent sur une estimation pro-rata des budgets votés (dépenses et recettes) ;

- Corrections: chaque actualisation mensuelle ou trimestrielle fera part des corrections éventuelles effectuées sur les données déjà publiées ;

- Consolidation des données: les données sont consolidées au niveau des sous-secteurs mais ne le sont pas au niveau de l’administration publique, i.e. les transferts financiers entre les sous-secteurs ne sont pas consolidés ;

- Cohérence des données: selon le SEC 2010, les comptes des CFLs devraient être consolidés dans le secteur public, ce travail n’a pas encore été fait ;

- Secteur communal : actuellement, des données ne sont pas disponibles pour le secteur communal. L’objectif est de compléter l’exercice le plus rapidement possible.

Le rôle des relations financières entre les sous-secteurs de l’administration publique :

Le profil intra-annuel en matière de recettes et de dépenses est très influencé par les règles financières/budgétaires qui sont en vigueur aussi bien au sein d’un secteur donné comme au niveau des relations financières entre les sous-secteurs.

- Pour les règles spécifiques aux sous-secteurs :

- Au niveau de l’administration centrale : les recettes provenant de la taxe d’abonnement sont encaissées sur une base trimestrielle et ne sont pas lissées ; une règle similaire existe pour les recettes provenant du commerce électronique ;

- Au niveau des dépenses et recettes: pendant les quatre premiers mois de l’année t, des dépenses/recettes peuvent encore être payées/encaissées au titre de l’année t-1. Ceci correspond à ladite « période complémentaire ». Ceci explique que dans les données mensuelles représentées dans les annexes une année budgétaire comprend 16 mois.

- les règles financières entre sous-secteurs: des transferts sont opérés du sous-secteur de l’administration centrale vers les autres sous-secteurs:

- Administration centrale -> sécurité sociale:

- Principes des avances mensuelles sauf en janvier où deux avances sont faites (pour décembre compris);

- D’un point de vue agrégé, notons qu’une partie importante des recettes de la sécurité sociale proviennent en moyenne de transferts du budget de l’Etat (administration centrale) ;

-

Administration centrale-> communes:

- D’un point de vue agrégé, notons qu’une partie importante des recettes des communes proviennent en moyenne de transferts du budget de l’Etat (administration centrale) à travers le fonds communal de dotation financière ;

- Pour ces recettes, il y a le principe des avances trimestrielles (sauf au 1er et au 4ème trimestre où l’avance est payée en deux temps)

- Administration centrale -> sécurité sociale:

La représentation des données mensuelles et trimestrielles et quelques indications sur leur interprétation :

Les tableaux en annexe présentent les données sous les angles suivants pour chaque sous-secteur de l’administration publique : recettes/dépenses mensuelles, recettes/dépenses mensuelles cumulées en niveau, recettes/dépenses mensuelles cumulées en % par rapport au total de l’année écoulée, soldes mensuels et soldes cumulés.

Quant à la lecture des données publiées, il appartient aux utilisateurs de ces données de faire leurs propres analyses et interprétations.

Au-delà des informations spécifiques fournies sous les points 3) et 4), il s’avère toutefois utile de faire quelques remarques préliminaires :

- Les recettes et les dépenses ne suivent pas une logique linéaire : de simples extrapolations du solde cumulé d’un mois donné à la fin de l’année ne sont pas une approche d’approximation pertinente.

- Des facteurs spécifiques non récurrents peuvent influencer le profil intra-annuel de catégories comme par exemple la loi des douzièmes provisoires en début de 2014, les effets ponctuels ou temporaires comme les transferts entre le budget national et le budget communautaire ou encore des modifications de la législation fiscale comme l’ensemble des mesures fiscales entré en vigueur le premier janvier 2015 (pertes des recettes liées au commerce électronique, mesures prises en matière de TVA ou d’impôts directs).

Dernière modification le